企业问题诊断

立即登记

远大方略管理咨询公司认为企业管理活动中,除定性判断分析外,我们还常需要做定量预测(Forecast)分析。既是预测,就有诸多的不确认性,预测管理是一项复杂的数据处理与管理的过程,其难难度也不言而喻。既要避免呆滞与滞销,又要保障不断货,企业做好销售管理与库存管理预测,有哪些常用的预测管理工具?又该如何实施?笔者在上期分享的《六个动作实现制造企业的产销协调》以及《数据驱动企业效益》文中有提及的企业预测管理的重要性,现特意把企业预测管理梳理并整理成心得小结,既当是以前工作总结的衍伸与补充,也当是自我学习的一种提炼。

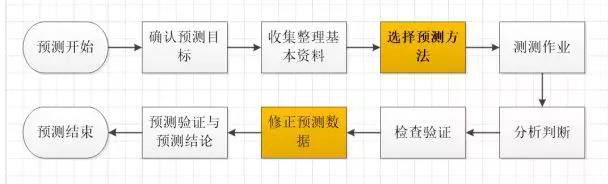

因为库存预测可通过存货成本率及周转天数计算转换,故本文重点以销售预测为实例假以说明与总结,预测的主要流程包括以下几步:

1、确认预测目标;

2、收集整理基本资料;(历史数据,尽量保持时间连续)

3、选择测方法;(重点介绍移动平均法与二元一次线性回归分析法)

4、预测作业;

5、检查验证;

6、修正预测数据;(依判定对数据进行适当修正)

7、预测结论;

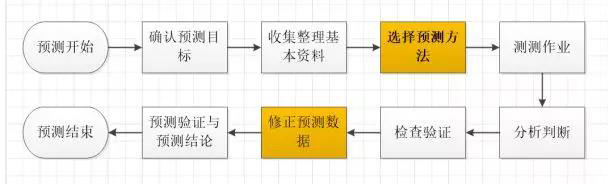

流程如下示例图1

▲示例图1

整个过程,我们重点解析截图标注橙色步骤,分别是选择预测方法与修正预测数据。

一、选择预测方法

预测方法包括有:算术平均法、移动平均法、加权平均法、平滑指数法、线性回归分析法等,本文重点介绍移动平均法与线性回归分析法,前者是平均预测系列中的应用较多的一种方法,后者是因果预测系列中广泛运用的一种方法。

1.移动平均法:

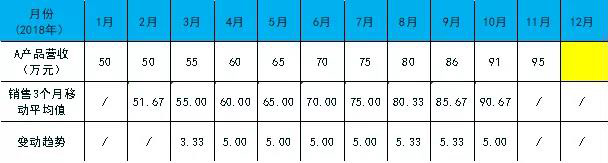

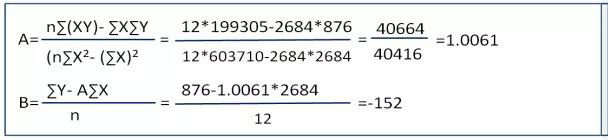

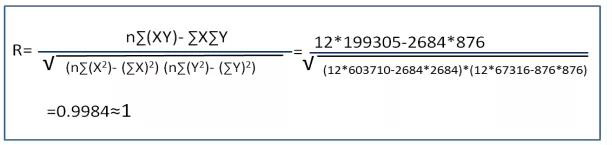

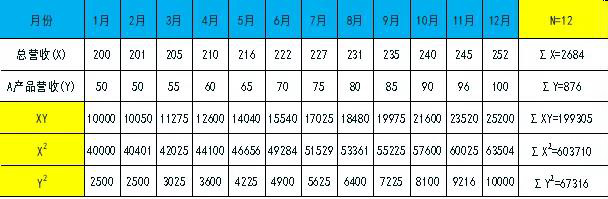

移动平均法比算术平均法先进。它是指在积累了n期销售量的基础之上,按照事先确定的期数m(m 预测销售量=最后m期的平均销售量+趋势值 趋势值=最后移动期的平均值-上一个移动期的平均值 实例如下: 已知:如下的销量资料,假定销售量的移动期m为3(季度),趋势平均值s移动期为3,时间序列期数n为11。要求计算:按移动平均法预测2018年12月的销售量。 解:依题意计算各期销售量移动平均值、趋势值和趋势值移动平均值,其结果如下示例图2: 最后一期平均值:(86+91+95)/3=90.67(万元) 趋势值=90.67-85.67=5(万元) 所以12月份的预测营收=90.67+5=95.67(万元) 移动平均法,既考虑了销售量的移动平均数,又考虑了趋势值的移动平均数,逻辑清晰。除移动平均法以外,我们常用的还有加权平均法,加权法相对比较简单,但有时我们也会加权平均法组合成加权移动平均法。 我们再来看另外一种运用广泛因果关系的预测分析方法,即线性回归分析法。 2.线性回归分析法: 线性回归分析法也称二元一次直线分析法,它的模型是Y=AX+B,数学有一定基础的知道,也就是这类二元一次线性直线。我们先以一个例子假以说明,如下示例图3: 要求: 用回归直线分析法建立A产品的营收预测模型; 预测2019年1月份A产品的营收额; 第一步进行调表格调整,如下示例图4: ▲示例图4 则线性相关系数R约为1,表明X与Y之间是正相关,符合线性回归性。如下 示例图5: 依据公式线性公式可得出A与B的取值,如下示例图6: 所以:Y=AX+B=1.0061X-152 2019年1月份总营收当255时,则A产品的营收约为:1.0061*255-152=104.5(万元) 或许有人会说这个计算的过程相对较为复杂,有没有相对更简单的方法?答案是肯定的。在EXCEL函数中,FORECAST回归预测法,正是上面推导的一个应用工具函数。具体使用方法如下示例图7,计算出结果是104.2万元;其结果与上面计算得出的104.5两者的吻合度99.97%,是非常高的。 ▲示例图7 二、修正预测数据 在实际的管理中,因为特殊的节点等因素,部分数据会异常突变,我们可称之这异常数据,在做数据分析时,我们为避免异常数据平均化,须提前把那一类的数据单独加工处理。 1.异常节点维度 (1) 特殊时期(春节、国庆、双11、黑色星期五等)活动的趋势; (2) NPI(新产品导入)快速切入要求; (3) 滞销或呆滞的要求; (4) ECN(工程切换)要求; (5) MPQ(较小包装量)、MOQ(较小订单量)等原因; (6) 增量幅度; (7) 重大品质客诉; 2.预测期数 销售预测时,为避免数据短期波动,我们在取数时应考虑的期数尽量要长。 (1) 做年度预测,建议取近2年整年度的数据,即N=24; (2) 做季度预测,建议取近12个月年数据,即N=12; (3) 做月度预测,建议取近6个月年数据。即N=6; 实际的管理中,无论是销售管理还是库存管理,要做到精细化预测其难度远不仅限以上要求。还有许许多多的无法控制的外在因素,比如:大的经济环境、同行竞争、竞争品等。只有我们熟练地掌握预测的工具并科学加以运用,同时结合适度提前考虑等外在因素可能会造成的影响,唯有这样,我们的预测才能做到贴合于实际,也才会更精准。 ▲示例图2

▲示例图2 ▲示例图3

▲示例图3

▲示例图5

▲示例图5 ▲示例图6

▲示例图6